Revue du marché du troisième trimestre

Les marchés mondiaux se sont davantage repliés au cours du troisième trimestre, pendant que l’inflation reste proche des niveaux les plus élevés depuis plusieurs décennies, que les tensions géopolitiques s’intensifient encore et que la Réserve fédérale (FED) poursuit sa lutte acharnée contre l’inflation, annonçant d’autres hausses de taux à venir.

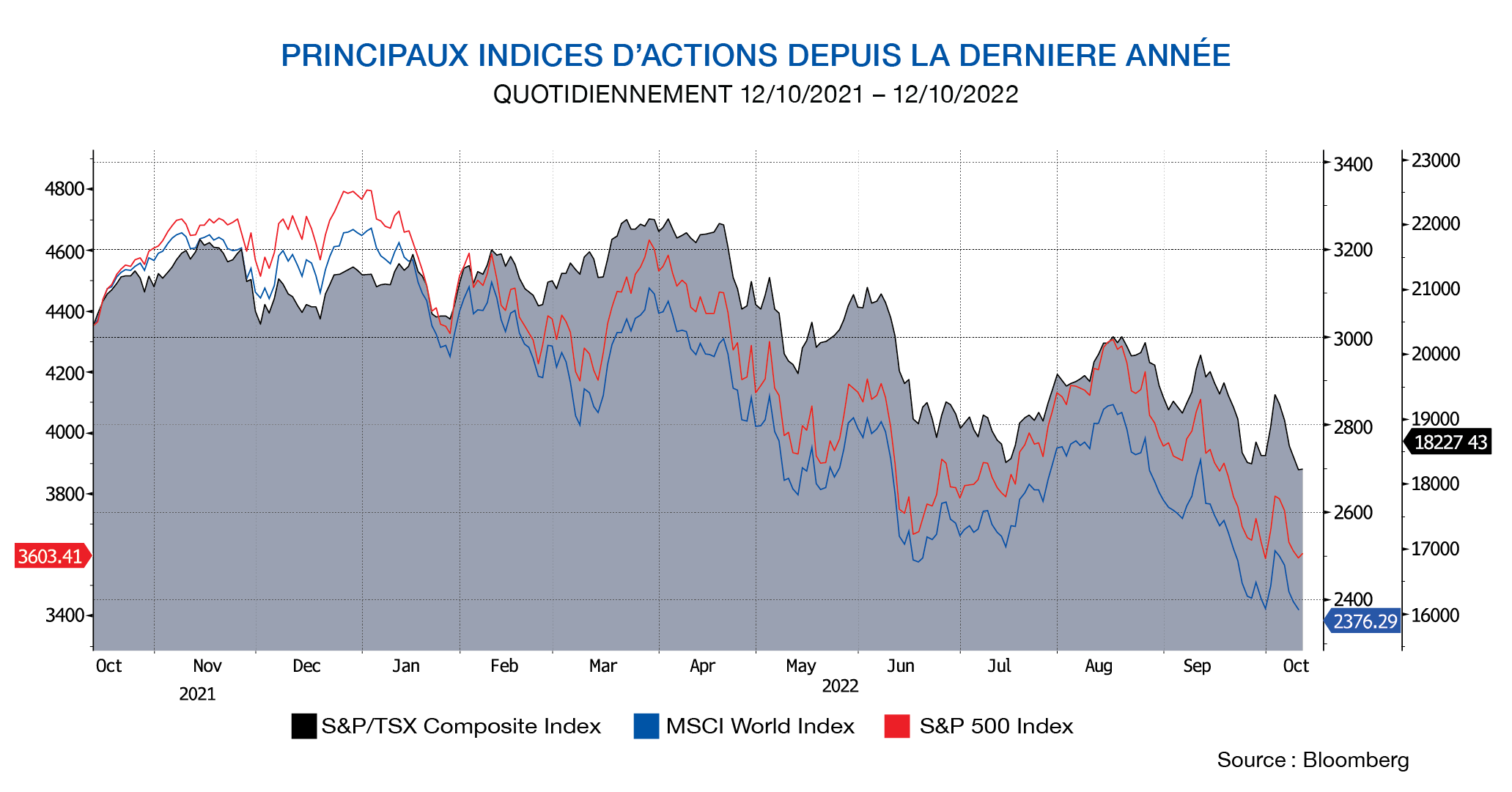

Le premier trimestre de 2022 avait débuté avec un solide rebond des actions et des obligations découlant de l’espoir d’une FED moins agressive jumelé à la résilience des bénéfices des entreprises et de la perception que l’infla tion avait atteint un sommet. L’indice S&P 500 avait alors enregistré un gain de 9,2 %, tandis que celui du TSX avait progressé d’un peu moins de 12 %. Le vent a ensuite tourné au milieu de l’été et ces gains ont été annulés par la détermination des banques centrales à contrôler l'inflation à tout prix, alors que la Banque du Canada et la Réserve fédérale ont toutes deux relevé leurs taux de 75 points de base.

Ralentissement de la croissance

Sur le plan économique, l’affaiblissement des nouvelles commandes ainsi que l’augmentation des stocks aux États-Unis et dans de nombreuses autres économies développées dénotent une détérioration des perspectives de l’activité manufac-turière mondiale. Les prévisions montrent toujours des marges bénéficiaires élevées, bien que les attentes du consensus se soient atténuées au cours des derniers mois. Cependant, nous pensons que ces attentes en matière de bénéfices pourraient s’avérer trop optimistes advenant une inflation plus sévère et une hausse plus élevée des salaires.

l’étranger, la reprise discrète de la Chine semble s’être accélérée, propulsée par l’intensification de l’activité industrielle dans le contexte de la levée des confinements liés à la COVID. L’assouplissement des politiques budgétaire et monétaire s’est accéléré, y compris les mesures visant à soutenir le secteur manufacturier, l’immobilier et les dépenses de consomma-tion. Le maintien de la politique zéro COVID reste toutefois un risque. En ce qui concerne l’Europe et le Royaume-Uni, une récession semble désormais inévitable, de plus la vigueur du dollar américain exerce une pression sur la croissance presque partout sur le globe.

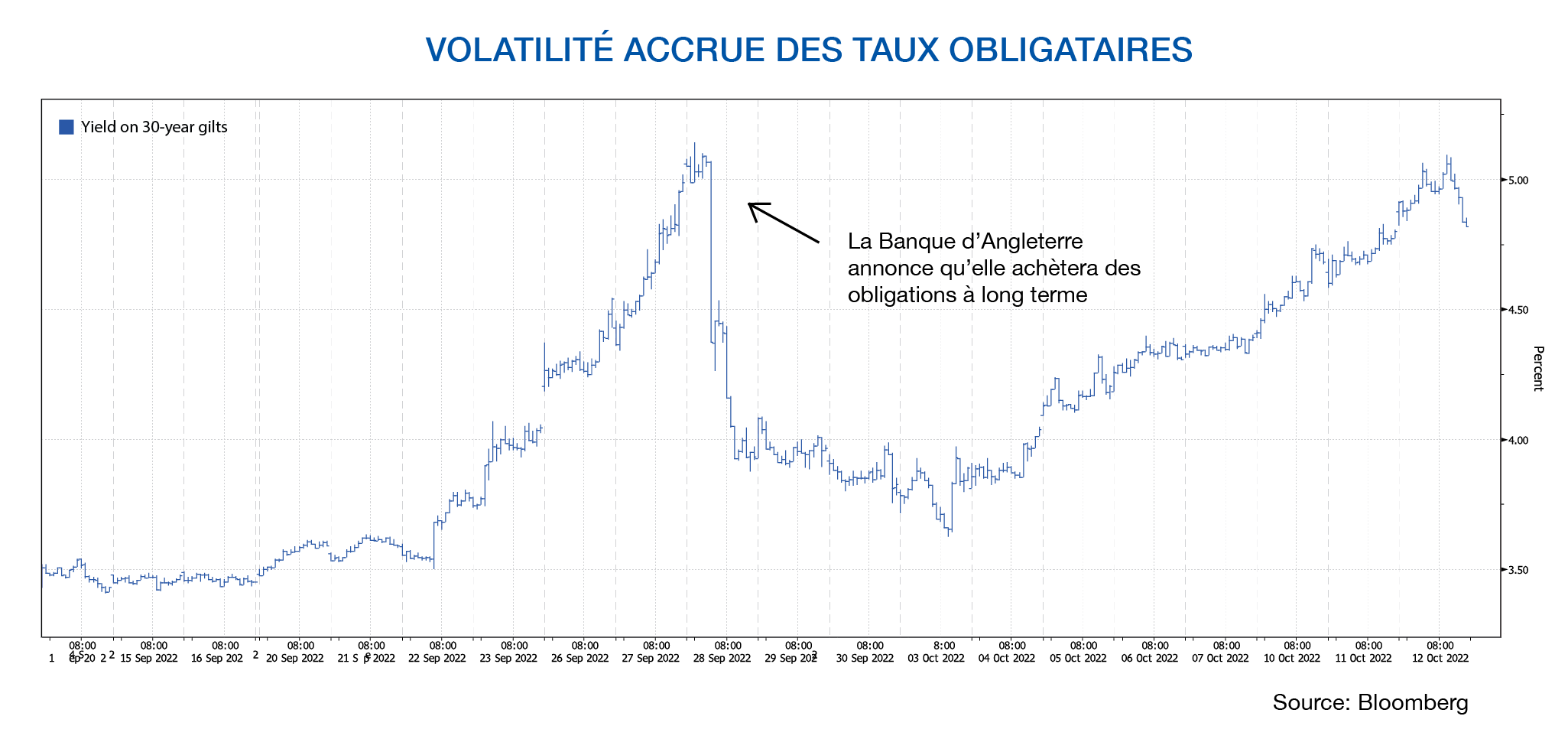

Les marchés des capitaux et les classes d’actifs sont confrontés à d’importantes perturbations et à une forte volatilité cette année, en grande partie à cause de la réaction mondiale à la flambée de l’inflation, exacerbée par les tensions géopolitiques. Cette situation a pesé sur le moral des consommateurs et la confiance des entreprises, ce qui a contribué à repousser les cours bousiers en territoire baissier. Cette pression à la baisse s’est accélérée vers la fin du trimestre, avec une hausse spectaculaire de la volatilité sur la plupart des marchés mondiaux, exacerbée par l’annonce par le gouvernement du Royaume-Uni d’un programme de dépenses conçu pour stimuler l'économie.Cela ne ferait qu’aggraver la pression inflationniste, forçant ainsi les banques centrales à augmenter encore plus leurs taux. L’annonce a entraîné une flambée des taux, tandis que la livre sterling a chuté à un creux historique par rapport au dollar américain. Cela a déclenché de nombreuses alarmes parmi les investisseurs et les autorités monétaires et fiscales, comme en témoigne l’intervention de la Banque d’Angleterre afin de stabiliser le marché obligataire britannique.

Au cours des trois premiers trimestres de 2022, le S&P 500 a connu sa troisième plus importante baisse depuis 1950 et un troisième recul trimestriel consécutif pour la première fois depuis 2009.

Les principaux indices de référence mondiaux ont chuté d’environ 9 %, tandis que les marchés obligataires canadiens ont progressé de 0,5 %. Le taux de l’obligation du trésor américain à 10 ans a connu sa plus forte hausse mensuelle en septembre. L’énergie et les biens de consommation de base sont les deux seuls secteurs à avoir une performance positive cette année à la Bourse de Toronto.

La volatilité restera probablement élevée, et le contexte actuel exige une approche disciplinée de la sélection des titres, avec une diversification et une attention accrue sur la qualité du bilan. Sur le front des obligations, un aspect positif de la hausse des taux est qu’après plusieurs années de rendements obligataires extrêmement faibles, les actifs à revenu fixe offrent désormais des revenus relativement meilleurs avec des valorisations plus attrayantes.

Saviez-vous que?

Allard, Allard & Associés participera pour la deuxième fois à la conférence Stratégies PME en tant qu’expert dans le domaine des services financiers. La conférence se tiendra les 16-17 novembre 2022, au Palais des Congrès. Nous avons des billets gratuits à offrir (d’une valeur de 395 $ chacun). Veuillez communiquer avec nous si vous ou l’une de vos connaissances souhaitez y assister. Premier arrivé, premier servi !

Auteur(s)