Commentaire sur le marché

Ce fut un début d’année difficile, les marchés ont dû composer avec une longue liste de préoccupations, notamment les nouveaux confinements liés à la COVID et la faiblesse économique en Chine, la guerre en Ukraine, la forte poussée inflationniste, le resserrement monétaire des banques centrales et la crainte croissante d’une récession. Ces enjeux sont désormais bien compris des marchés, alors qu’au début de l’année, il n’était pas clair quel serait le niveau d’inflation ou l’ampleur des réactions des banques centrales. Avec l’invasion de l’Ukraine qui exacerbe l’inflation et, en contrepartie, des banques centrales déterminées à la contenir par des hausses de taux et la réduction de leurs avoirs en obligations, la situation s’est traduite par un semestre turbulent sur les marchés boursiers mondiaux. Par exemple :

Les marchés boursiers mondiaux ont reculé de 13 billions de dollars en valeur

Le yen a plongé de 15,5 % par rapport au dollar US

Les obligations italiennes ont subi leur pire recul depuis la crise de la zone euro

Nous avons été témoins d’un carnage généralisé des cryptomonnaies des titres technologiques

Les investisseurs en quête de protection ont trouvé peu de valeurs refuges, puisque les obligations ont connu leur pire demi-année depuis 1988. En l’absence d’un déclin imminent de l’inflation, les banques centrales du monde entier intensifient leurs plans de hausse des taux, provoquant une réinitialisation rapide des attentes et un fort exode des obligations. L’or, une autre valeur refuge traditionnelle, était également en baisse de 4 % tandis que les titres aurifères reculaient de 10 %.

L'unique point positif est venu du secteur des matières premières, qui a enregistré la plus forte reprise depuis la Première Guerre mondiale, alors que le prix du pétrole brut a connu sa plus forte hausse depuis 2009 tandis que le blé et le maïs ont augmenté de plus de 20 %.

Sans surprise, les actions FANGAM (Facebook, Amazon, Netflix, Google, Apple, Microsoft) ont déçu les marchés avec leurs plus récents résultats financiers. Pour mettre les choses en contexte, sur une décennie (2010-2019), les titres FANGAM ont vu leur capitalisation boursière collective passer de 719 milliards de dollars américains à 5,07 billions de dollars, une progression de plus de 1791 % et représentant près de 15 % du marché américain. La valeur de ces entreprises s’est encore bonifiée au cours de la première phase de la pandémie, alors que la distan-ciation sociale a été favorable à leurs modèles d’affaires. Entre février 2020 et août 2020, ces sociétés ont collectivement vu croître leur capitalisation boursière de 1,4 billion de dollars, une augmentation de 45 %, tandis que les marchés mondiaux chutaient. Toutefois, depuis, leur performance est à la traine car leurs profits se sont avérés inférieurs aux attentes. Collectivement, ils ont subi une baisse de 50 % en moyenne depuis le début de l’année.

Nous avons également constaté d'importantes corrections dans certains des actifs les plus spéculatifs tels que les cryptomonnaies et les NFTs (jetons non fongibles), après avoir atteint un sommet en automne. Bitcoin, la crypto-monnaie la plus populaire, a chuté de 70 % face au dollar US. Nous avons également assisté à une ruée sur les « cryptomonnaies stables » qui ont été tout sauf stables, ayant chuté encore plus que Bitcoin. Le marché NFT stagne, les ventes continuent de baisser et les acheteurs NFT disparaissent. Selon le tracker CryptoSlam NFT, le prix moyen d’un NFT a chuté de 67 %.

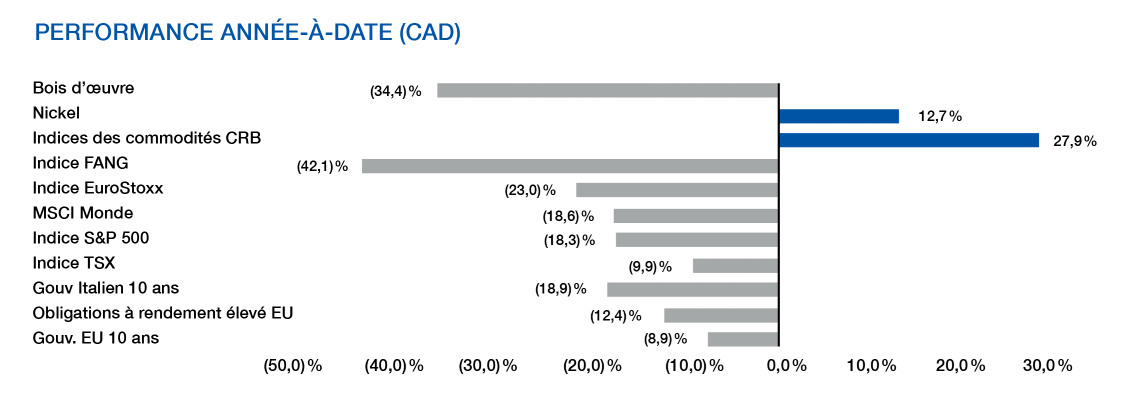

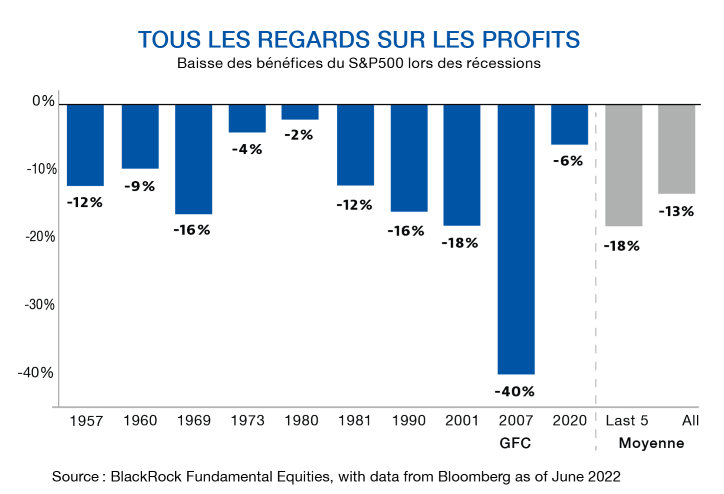

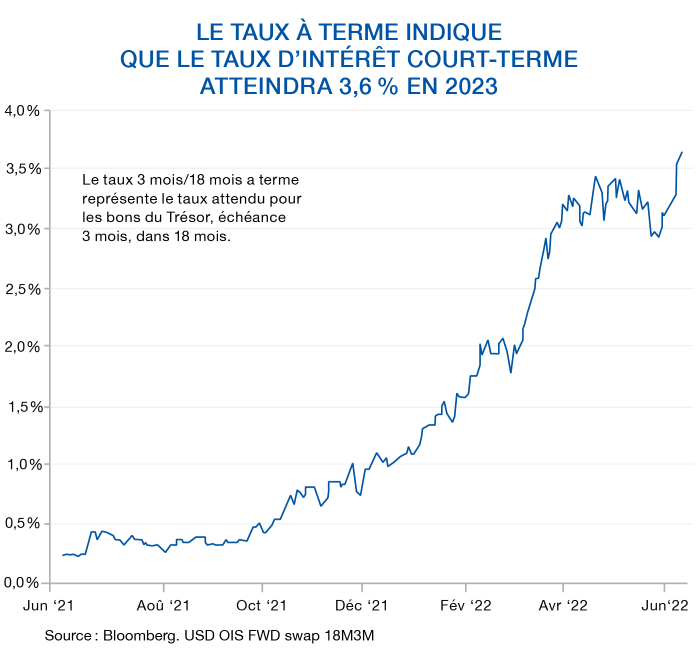

Nous commençons toutefois à voir de la lumière au bout du tunnel. Les choses qui préoccupaient le plus les marchés en début d'année commencent à se résoudre et potentiellement à se normaliser. Les craintes de récession commencent à se faire sentir dans les marchés. On le remarque particulièrement dans le domaine des produits de base, avec des diminutions relatives aux sommets de 20 % dans le prix du cuivre, de 42 % pour le bois d’oeuvre, et de 20 % et 25 % respectivement pour le nickel et le zinc. Étant donné l’ampleur du resserrement prévu de la Réserve fédérale, comme le démontre la courbe escomptée du taux directeur de 3,6 %, le risque de récession est relativement élevé. Goldman Sachs estime qu’il est supérieur à 40 %. Les marchés se questionnent à savoir quand la récession pourrait avoir lieu et quelle en serait l’ampleur notamment en ce qui a trait aux bénéfices des entreprises.

En étudiant l’histoire des corrections, on réalise que ce sont des périodes de nervosité où peuvent se présenter des opportunités très intéressantes pour les investisseurs à long terme. Nous nous attendons à ce que notre processus de placement demeure résilient dans le marché baissier compte tenu de l’accent que nous mettons sur les sociétés ayant une structure de capital prudente, capable de générer de bons profits en répondant aux besoins de leurs clients et se négociant à des valorisations attrayantes. La correction actuelle du prix des actions a permis l’acquisition, à des niveaux d’achat intéressants, d’entreprises que nous aimions mais qui étaient historiquement trop chères.

Auteur(s)