Le début d’une grande rotation

Rebond du style valeur

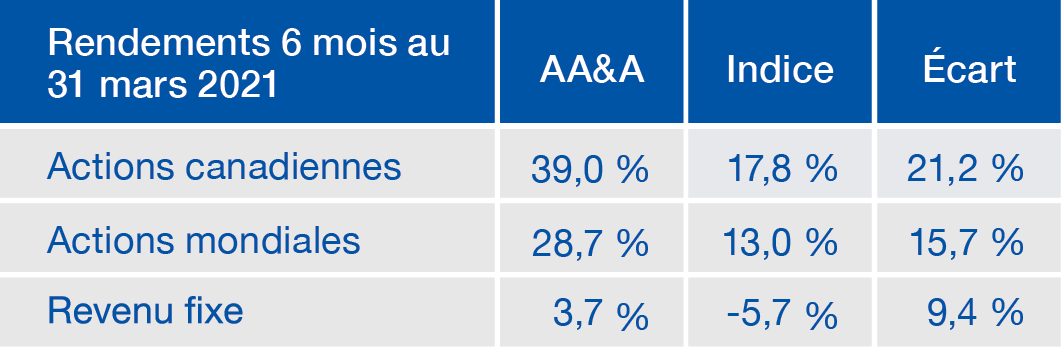

Le vent a tourné sur les marchés au cours des six derniers mois. Ainsi, depuis le 1er octobre 2020, globalement les indices mondiaux d’actions de style valeur ont mieux fait que ceux de titres croissance (19,3 % vs. 6,1 % en CAD). Nos stratégies ont su profiter de ce revirement et ont fortement surperformé au cours de la dernière demi-année.

Les vents demeurent favorables à l'approche valeur

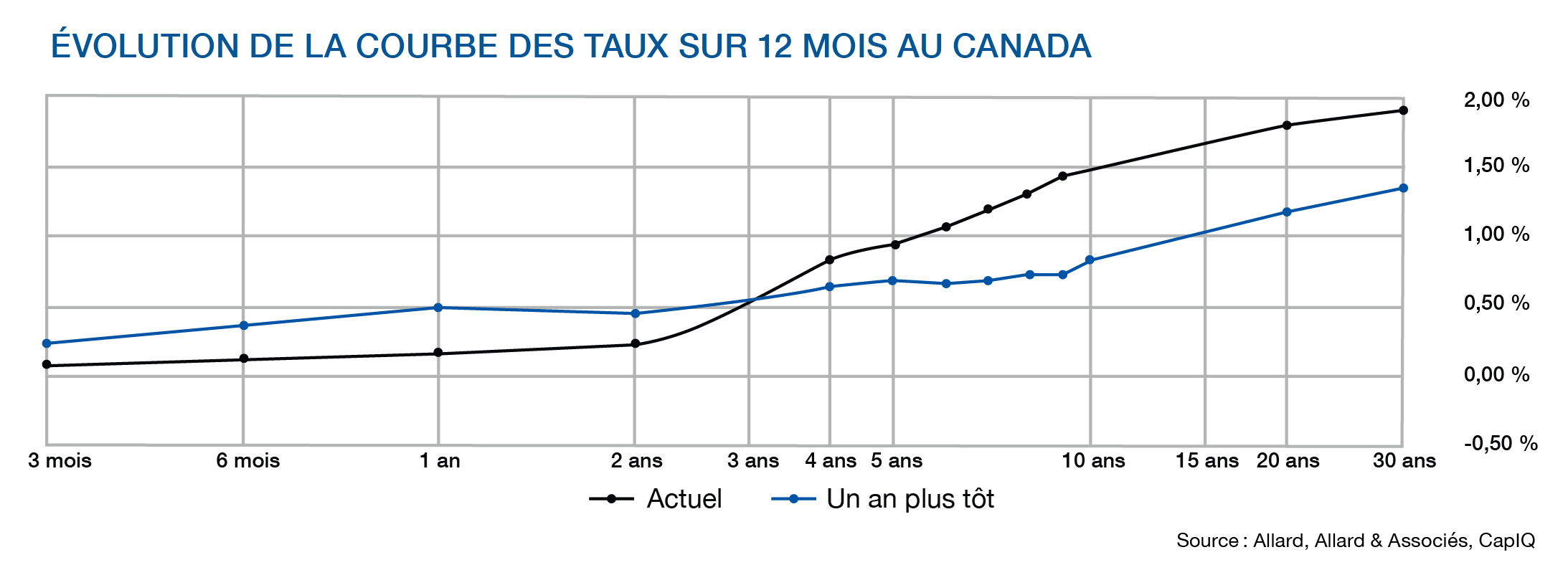

Après un tel rebond, il est naturel de se demander à quoi on doit s’attendre pour la suite. Historiquement, après les récessions, le style valeur connaît une période de surperformance. Ceci s’explique par une meilleure profitabilité des entreprises qui après avoir rationalisé leurs coûts voient leur marge bénéficiaire augmenter et par les investisseurs qui, suite à une période d’insouciance et d’allégresse, recommencent à mettre l’emphase sur les résultats financiers et sur les multiples d’évaluation. Voici les principaux vents de poupe qui devraient favoriser notre stratégie à moyen terme : Taux d’intérêt : Les taux d’intérêt ont entrepris une tendance haussière. Les taux sur les obligations Canada 30 ans sont passés de 1,25 % à 1,95 % une hausse de plus de 50 % alors que les taux sur les obligations 10 ans ont plus que doublé. Cette hausse de taux favorise notamment les titres financiers tels les banques et les assureurs et défavorise les entreprises pour lesquelles les profits attendus sont plus lointains ce qui est typique des entreprises en croissance. Plus les taux sont élevés, moins chers valent les dollars du futur en dollars d’aujourd’hui. D’où l’impact défavorable d’une hausse de taux pour les titres croissances qui promettent de forts profits futurs tels les titres de nouvelles technologies. Les titres valeurs sont donc mieux positionnés pour performer dans un contexte de hausse de taux.

Commodités/infrastructures : La reprise économique coïncide avec une demande accrue de ressources naturelles moussée notamment par une reprise des activités commerciales et par de grands projets d’infrastructure tel celui annoncé par le président Biden. Ceci favorisera notamment les entreprises industrielles, de matières premières et d’énergie.

Réouverture : Le thème de la réouverture post Covid-19 devrait continuer de prendre le dessus sur celui du travail à domicile. Avec la campagne de vaccination et l’immunité collective qui devrait ultimement en découler, la vie reprendra son cours et les titres liés à la consommation malmenés par la pandémie amélioreront leur rentabilité et attireront davantage les investisseurs.

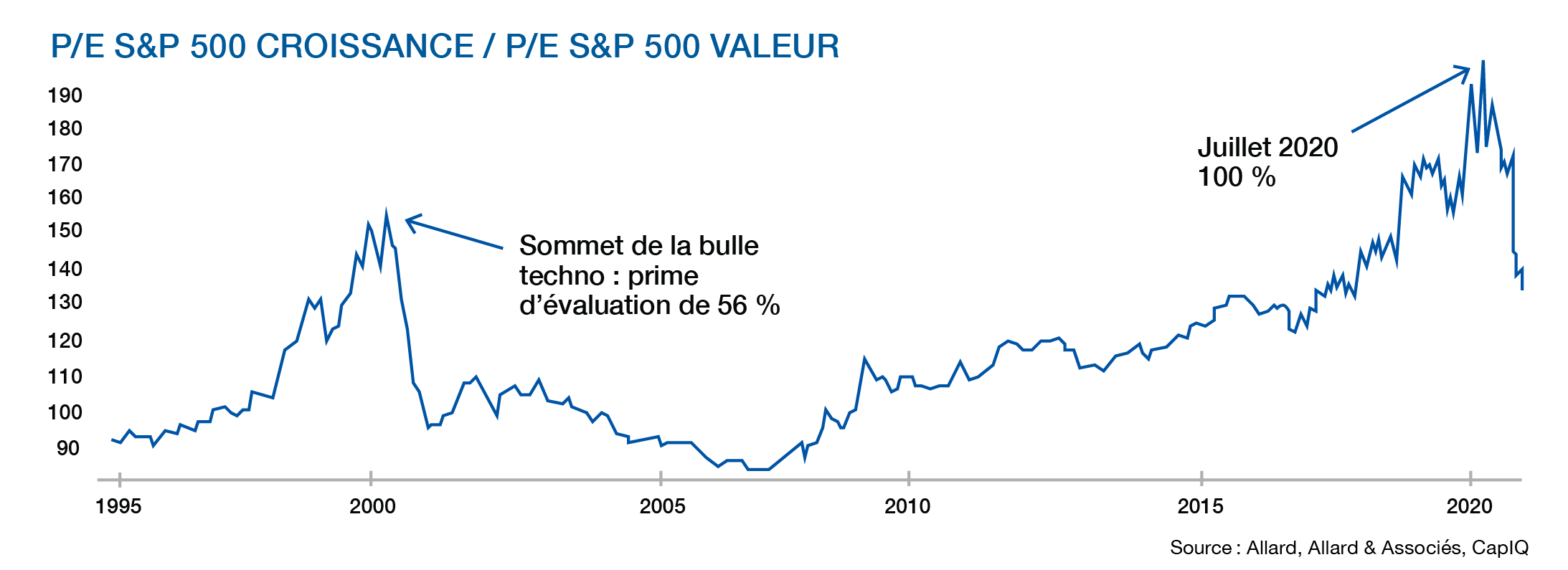

Normalisation des écarts d’évaluation : Bien que les écarts d’évaluation entre les titres croissance et les titres valeur se soient rétrécis au cours des derniers mois, ils demeurent ultimement élevés par rapport à leur moyenne historique. La normalisation en cours devrait s’accentuer au rythme de l’enthousiasme grandissant pour les titres valeurs (du fait de leur bonne tenue récente) qui sera soutenu par les thèmes des points précédents (voir graphique ci-dessus)

Saviez-vous que ?

Depuis leur lancement en octobre 2019, les fonds AA&A ont tous surperformé leurs indices de référence.

N’hésitez pas à nous contacter pour en apprendre davantage sur nos fonds communs et pour savoir si cette solution est appropriée pour votre situation.

Auteur(s)