Revue du marché, premier trimestre de 2024

Après un quatrième trimestre robuste en 2023, les marchés boursiers ont poursuivi leur trajectoire ascendante, allant même pour plusieurs indices à atteindre des sommets inégalés.

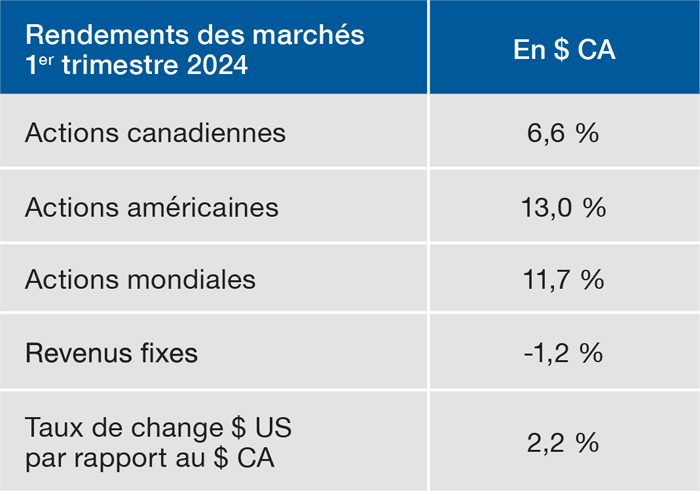

Au cours des trois premiers mois de l’année, l’indice des actions mondiales a connu une hausse impressionnante de plus de 11,7 % en dollars canadiens, tandis que le marché boursier canadien a aussi enregistré des gains significatifs, avec une progression de plus de 6,6 %. Le S&P 500 a quant à lui connu une croissance de plus de 13 % en ($ CA), contribuant à son rendement de 30 % au cours des douze derniers mois, une performance inégalée depuis 2019.

RENDEMENT DES PRINCIPALES CLASSES D'ACTIFS

À ce jour en 2024, les investisseurs se sentent rassurés par la perspective d’un « atterrissage en douceur » pour l’économie américaine, marqué par l’évitement d’une récession, un fléchissement de l’inflation et des baisses de taux d’intérêt anticipées par la Réserve fédérale. Le PIB américain pour le quatrième trimestre a surpassé les prévisions, stimulé par une forte consommation, avec une croissance de 3,4 % contre des attentes de 2 %. L’indice des indicateurs avancés du Conference Board (LEI) a affiché une lecture positive en mars, renversant ainsi la tendance après 23 mois de baisses consécutives, et le marché de l’emploi a continué de démontrer une grande résilience. À l’échelle mondiale, les indicateurs économiques signalent un redressement avec des prévisions d’augmentation des profits des entreprises de 11 % en 2024 et de 13 % en 2025. Ces perspectives optimistes se sont reflétées dans les ajustements des prévisions de marché, alors que les contrats à terme suggèrent des réductions des taux en juin plutôt qu’en mars, alignés sur les attentes de la Réserve fédérale.

PONDÉRATION DES DIX PLUS GROSSES POSITIONS DANS LE S&P500

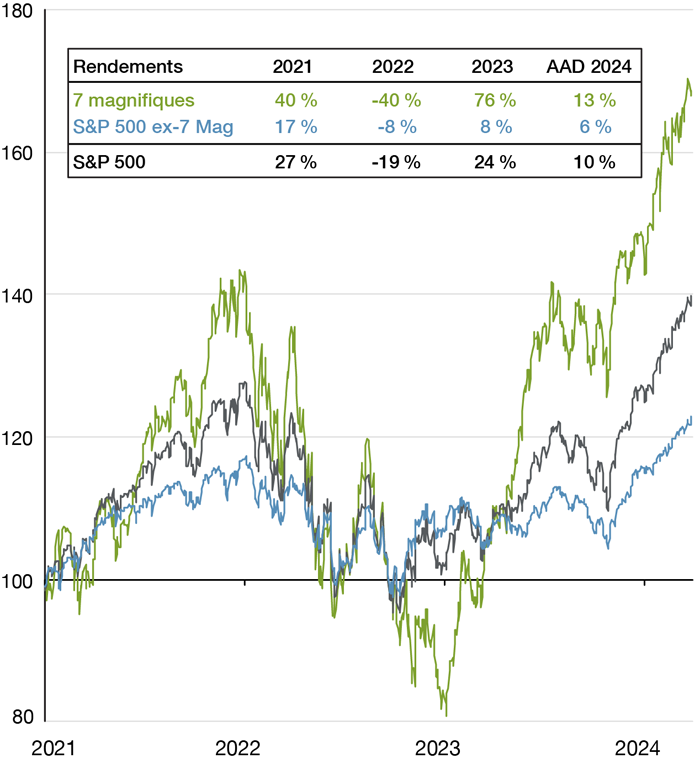

Malgré des projections de réduction des taux fédéraux en 2024 plus faibles, les marchés boursiers ont maintenu leur ascension, négligeant quelque peu l’inflation persistante. La portée limitée de la reprise du marché américain, qui a été largement à la remorque d’une poignée d’actions associées à l’intelligence artificielle (IA). Alors que le marché poursuit sa montée, on craint de plus en plus que les valorisations ne soient trop chères, malgré une solide croissance à deux chiffres des bénéfices. Il existe toutefois des opportunités de sélection d’actions au-delà des grandes entreprises technologiques, ce qui indique qu’une reprise plus large du marché pourrait s’installer.

RENDEMENT DES 7 MAGNIFIQUES DANS L’INDICE S&P500

Dans le contexte sectoriel, les domaines de la santé et de l’énergie se sont distingués comme les plus dynamiques au Canada, portés par un regain d’intérêt pour les actions liées au cannabis et par une remontée des cours du pétrole. En revanche, les secteurs vulnérables aux taux d’intérêt, tels que les services publics, les télécommunications et les sociétés de placement immobilier, ont souffert de la perspective d’une politique monétaire restrictive sur une période prolongée. À l’échelle internationale, les services de communication et le secteur informatique ont affiché les meilleures performances, inspirés par les « Sept Magnifiques ». De nouveau, les secteurs sensibles aux taux d’intérêt, comme les services publics et l’immobilier, ont accusé un retard en termes de performance. Par ailleurs, il est à noter que plusieurs fonds négociés en bourse (FNB) ont obtenu l'approbation de la Securities Exchange Commission (SEC) pour détenir des Bitcoins. Ce développement associé à un sentiment de risque dominant a provoqué une hausse significative de la valeur du Bitcoin, dont le prix a explosé de 60 % au cours du trimestre.

Moins de résilience pour les revenus fixes

Tandis que le marché des actions semblait indifférent à l’idée que la situation macroéconomique et les baisses de taux allaient durer plus longtemps, le marché obligataire a quant à lui montré moins de résilience. L’évolution des prévisions de baisses des taux a entraîné une légère hausse des rendements obligataires, ce qui a précipité la chute des prix des obligations et donné lieu à de faibles rendements pour les indices obligataires.

Perspectives

Malgré la hausse des valorisations, de l'inflation et des taux, il existe toujours des opportunités intéressantes de sélection de titres en dehors des grandes entreprises technologiques. La pause de la Réserve fédérale et les perspectives d’un marché où davantage de titres participent à l’évolution des indices nous permettent d'être constructifs pour les actions au cours des prochains trimestres. Comme nous anticipons une augmentation de la volatilité, l’environnement actuel exige une approche rigoureuse et disciplinée de la sélection des actions, avec une diversification et une attention particulière à la solidité des bilans.

Auteur(s)