Est-ce que ça vaut encore la peine d'investir à l'étranger ?

Le huard vole moins haut… Est-ce que ça vaut encore la peine d’investir à l’étranger ?

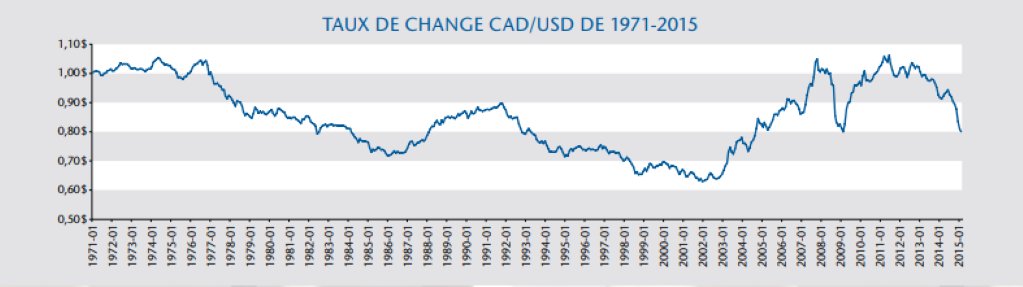

Le huard vaut présentement environ 80 cents US, en recul de près de 25% depuis 4 ans et de 11% en 6 mois. Pour les investisseurs canadiens que nous sommes, ce recul a été positif puisqu’il est venu bonifier d’autant le rendement de nos titres étrangers. Maintenant, plusieurs de nos interlocuteurs nous interrogent sur l’attrait et les bienfaits d’investir à l’étranger. Notre réponse s’articule sur les vecteurs suivants :

Diversification

Comme le Canada ne représente qu’une petite partie de la capitalisation boursière mondiale, on peut facilement concevoir que des opportunités d’investissement boursier situées à l’extérieur du pays puissent venir bonifier le portefeuille de placement d’un investisseur canadien.

Le marché canadien est très exposé aux ressources naturelles et aux services financiers qui représentent chacun environ le tiers de la capitalisation boursière canadienne. À l’inverse, les secteurs des services publics (2,2%), des technologies de l’information (2,4%), des consommations de base (3,7%), des télécommunications (4,7%) et des soins de santé (5,3%) sont tous très peu représentés et offrent bien peu de choix de titres.

Impact du taux de change sur les rendements en fonction de l’horizon de placement

Avec un horizon de placement assez long, l’impact d’une forte variation de taux de change peut être relativement faible. Pour mettre ceci en perspective, on peut regarder la période de 30 ans de 1982 à 2011. Durant cette période, le dollar canadien est passé de 80 cents US jusqu’à la parité, une appréciation de 25%. Cette variation peut sembler énorme, mais en regardant son impact sur les rendements annuels (-0,74%) pour un investisseur canadien, on parvient à relativiser le risque de devise.

Il est intéressant de noter qu’en dollars canadiens durant cette période, malgré l’appréciation du huard, l’indice boursier américain S&P 500 a obtenu un rendement annuel composé supérieur au S&P TSX de la bourse canadienne (9,5% vs. 9,1%). Comme quoi le changement de taux de change n’est pas le seul facteur à considérer.

Exposition aux devises des entreprise

L’exposition aux devises est bien plus complexe qu’une simple décision de répartition d’actif entre les actions canadiennes et étrangères au sein de votre portefeuille. En fait, par exemple, la baisse du huard est bénéfique pour les entreprises canadiennes qui exportent beaucoup aux États-Unis alors que c’est tout le contraire pour les entreprises canadiennes qui importent des États-Unis pour vendre à des clients canadiens.

Validité des stratégies de couverture pour les fluctuations de devises

Les études empiriques tendent à démontrer que les coûts d’une couverture de devises dans un portefeuille sont supérieurs à ses bénéfices.

Aussi, comme le huard est fortement corrélé au prix des ressources (surtout de l’énergie), quand le pétrole baisse, le huard baisse aussi. Ce faisant, pour un Canadien, les rendements des actions étrangères sont bonifiés par la chute du huard, ce qui fait contrepoids aux rendements moins vigoureux du marché canadien découlant de la faiblesse des ressources.

Ces bénéfices de diversifications font qu’il est souhaitable pour les Canadiens de ne pas adopter de stratégie de couverture de devise pour les positions en titres étrangers dans la mesure où cette composante n’est pas surreprésentée.

Évaluation des entreprises

Nous nous considérons comme des gens d’affaires constamment à la recherche d’investissements judicieux. Pour ce faire, nous nous concentrons principalement sur l’analyse des résultats financiers des entreprises qui ont les qualités que nous recherchons, soit: un bon bilan, une évaluation attrayante, des bénéfices en croissance et des flux de trésorerie suffisants pour verser des dividendes aux actionnaires. Comme ces entreprises n’œuvrent pas en vase clos, nous nous posons aussi des questions quant à leurs stratégies de couverture de devises et aux impacts qu’auraient de fortes variations de taux de change sur les résultats et les bilans. Nous sommes aussi attentifs aux informations provenant de leurs clients, leurs fournisseurs et leurs compétiteurs et aux données macro-économiques pertinentes notamment en ce qui a trait à la croissance économique et à l’emploi.

Le fort recul du huard a été bénéfique pour les placements en dollars US. Ceci ne signifie pas pour autant que l’on doive les éviter à ce stade. En effet, les résultats de nos analyses nous amènent à croire que malgré l’affaiblissement relatif de notre dollar, il y a encore plusieurs titres étrangers attrayants en raison de leurs multiples, de la vigueur de leurs résultats et de leurs perspectives à moyen et long terme.

Pour ce qui est des besoins de liquidités à court terme, nous sommes d’avis qu’il est préférable de ne pas s’exposer aux risques de devises. Toutefois, pour le long terme, nous sommes persuadés que les bénéfices de diversification liés à l’exposition aux titres étrangers surpassent amplement les risques relatifs à la fluctuation des taux de change.

Auteur(s)