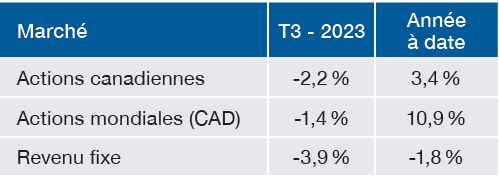

Commentaire de marché du 3e trimestre de 2023

Confiants, les investisseurs ont abordé le troisième trimestre en croyant que l’économie se dirigeait vers un atterrissage en douceur et qu’une récession cette année était peu probable, basé en grande partie sur la vigueur du marché du travail et des dépenses de consommation.

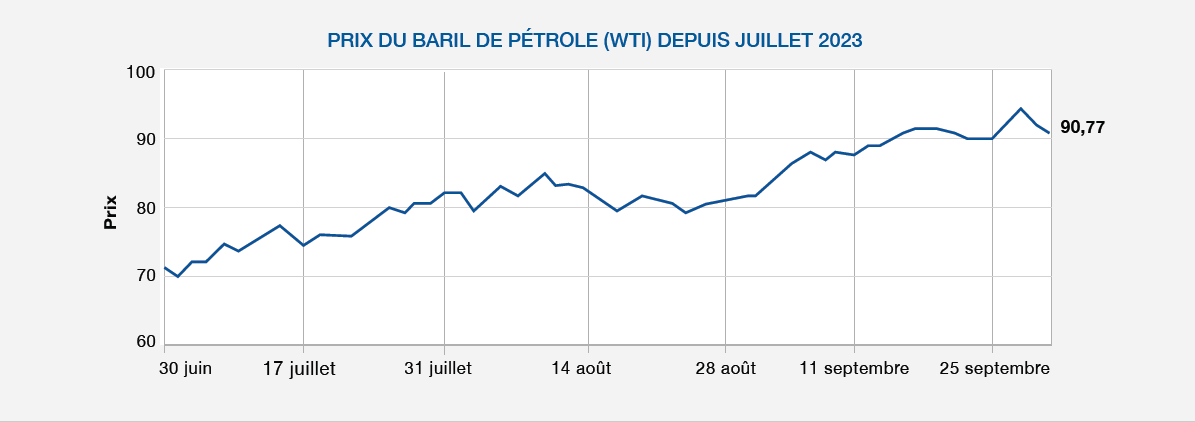

En cours de trimestre, les marchés boursiers et obligataires ont ajusté leurs attentes puisque les baisses de taux agressives espérées pour 2024 semblent désormais improbables, même si les signes continuent d’indiquer un relâchement des pressions inflationnistes dans les mois à venir. Le prix du pétrole a aussi fortement augmenté au troisième trimestre à la suite des réductions de la production pétrolière par la Russie et l’Arabie Saoudite. Forts de cette hausse de prix, les titres du secteur de l’énergie ont été les plus performants dans l’ensemble, surpassant le deuxième meilleur secteur par plus de 10 points de pourcentage. Il va sans dire qu’un prix du pétrole élevé ne contribue pas à amoindrir les pressions inflationnistes, bien qu’à plus long terme, il devrait avoir un effet dissuasif sur la demande.

Les secteurs des services publics, de l’immobilier et des technologies – notamment les « Sept magnifiques » ont été les plus malmenés par les nouvelles perspectives de taux d’intérêt.

La hausse des taux d'intérêt

Au-delà de ce qui a déjà été mentionné, les inquiétudes relatives à l’essor de la dette du gouvernement américain commencent à peser sur ce dernier. En plus de l’incertitude liée au nécessaire rehaussement du plafond de la dette, une des principales agences de notation a abaissé la note AAA des États-Unis à AA+, citant le fardeau croissant de la dette et « l’érosion de la gouvernance » pour justifier sa décision.

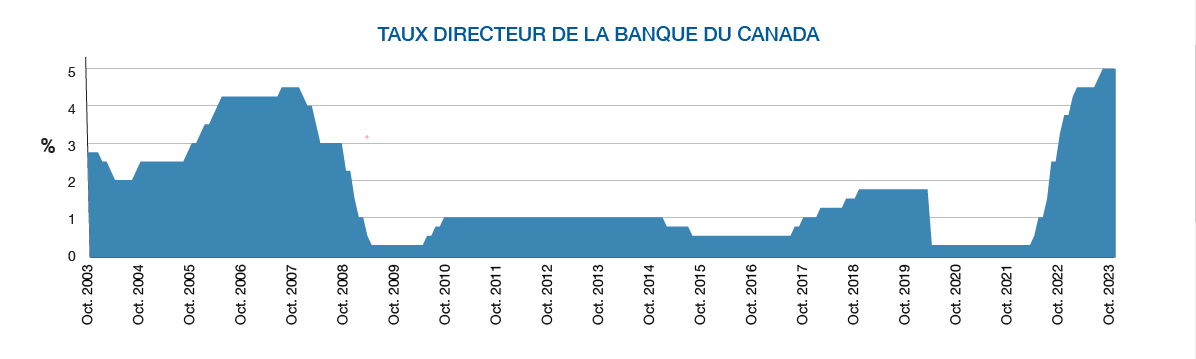

La Réserve fédérale américaine (FED) et la Banque du Canada ont toutes deux haussé leur taux directeur de 0,25 % en juillet et ont maintenu le statu quo en septembre. Au total, depuis le début du resserrement monétaire en mars 2022, la FED a haussé son taux directeur de 0,25 % à 5,50 %, tandis que celui de la Banque du Canada est passé de 0,25 % à 5 %.

Perspectives

On peut s’attendre à une plus forte volatilité, car inflation est plus persistante qu’anticipée, alors que les probabilités de récession, elles, se sont accrues.

Toutefois, tant que le capitalisme prévaudra, les entreprises continueront de déployer leurs efforts pour répondre aux besoins de façon profitable et les profits ainsi générés attireront des capitaux d'investisseurs voulant s’enrichir. Les récessions font partie des cycles, elles ont lieu en moyenne tous les six ans.

Malgré les aléas de l’économie et des marchés boursiers, nous demeurons convaincus du potentiel d’enrichissement à long terme pour les investisseurs d’être propriétaires d’actions d’entreprises profitables, aux robustes bilans et payées à juste prix. À cet égard, les multiples d’évaluation des titres dans nos portefeuilles sont très attrayants actuellement (ratios cours/ bénéfices < 15).

Ultimement, les titres boursiers constituent une bonne protection pour l’inflation puisque typiquement les entreprises sont en mesure d’ajuster leurs prix. C’est donc une bonne idée de rester investi pour maintenir son pouvoir d’achat en période d’inflation.

Auteur(s)