Le CELIAPP démystifié

Pourquoi ça existe ?

Pour aider les acheteurs d’une première propriété à accumuler une mise de fonds.

C’est pour qui ?

Pour les adultes, résidents canadiens, qui sont âgés de 18 à 71 ans et qui n’ont pas été propriétaires au cours des quatre dernières années civiles.

Qu’est-ce que c’est ?

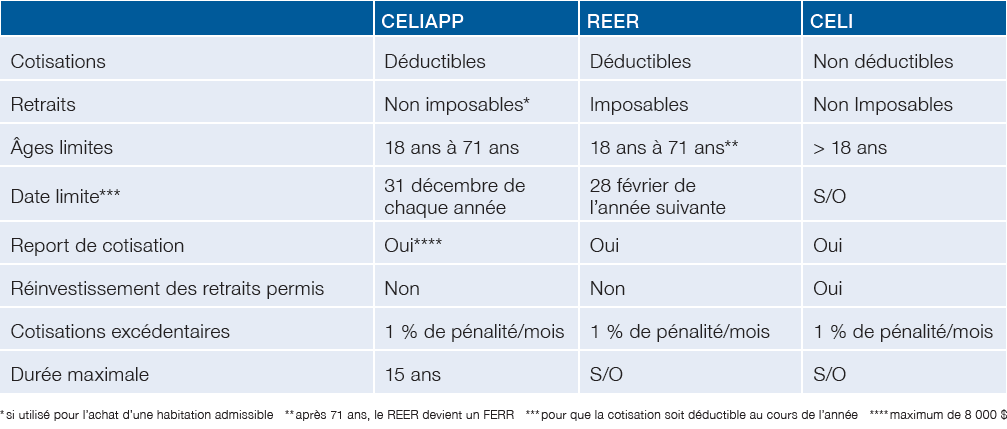

Comme le CELI, l’argent investi dans ce compte et les rendements qu’il génère ne seront jamais imposés si, et seulement si, on les retire pour acheter une habitation admissible.

Contrairement au CELI et à l’instar du REER, les montants investis dans le CELIAPP sont déductibles d’impôt. Ainsi, le CELIAPP permet d’acquérir une résidence en payant une partie de celle-ci avec de l’argent brut (avant impôt).

Comment ça fonctionne ?

Vous pouvez cotiser un maximum de 8 000 $ par année sujet à un plafond de 40 000 $ à vie.

8 000 $ de droits de cotisations inutilisés peuvent être reportés dans le futur.

Pour être admissible, une habitation doit être située au Canada.

La durée de vie du CELIAPP est limitée. La fermeture de votre compte CELIAPP doit avoir lieu au plus tard le 31 décembre de l’année de la première de ces occurrences :

Le compte aura fêté son 15e anniversaire depuis son ouverture ;

Vous aurez eu 71 ans ;

Vous aurez effectué un retrait admissible l’année précédente.

Différences et similitudes avec le REER et le CELI ?

Mieux que le Régime d’accession à la propriété (RAP)

Le RAP vous permet « d’emprunter » de votre REER pour acheter votre première habitation. Vous ne payez pas d’impôt lors du retrait. Cependant, vous devez rembourser votre REER au cours des années suivantes. Les dépôts faits dans votre REER dans le cadre du remboursement du RAP ne sont pas déductibles.

Puisque le retrait du CELIAPP est non imposable, nous préférons ce programme au RAP.

Les deux programmes peuvent se combiner.

Quoi détenir comme investissements dans mon CELIAPP ?

Les placements admissibles sont les mêmes que pour le REER et les CELI (Folio S3-F10-C1 de l’ARC), soit notamment : des actions cotées en bourse, des titres de revenu fixe, des parts de fonds communs, etc.

Bien que les mêmes outils de placement soient disponibles, l’horizon de placement du CELIAPP sera sans doute différent de ceux de votre CELI ou de votre REER, ce qui implique que son contenu devrait probablement aussi être différent. Vos conseillers chez Allard, Allard & Associés seront heureux de vous recommander ce qui est optimal pour vous.

Qu’arrive-t ’il si je n’achète pas d’habitation admissible ?

Les sommes inutilisées du CELIAPP peuvent être transférées avant sa fermeture, et sans impact fiscal, dans un REER ou être retirées. Si l’option du retrait est retenue, les sommes ainsi retirées s’ajouteront à votre revenu imposable de l’année du retrait.

Notre appréciation du CELIAPP

Selon nous, le CELIAPP est un outil extraordinaire pour tous ceux qui n’ont pas été propriétaires d’une habitation au cours des 4 dernières années civiles et qui ont des revenus d’emploi, peu importe qu’ils aient l’intention ou non d’acheter une maison.

Vous aimeriez en savoir plus ? Contactez-nous !

Auteur(s)